Cette réforme va tirer les droits de l’ensemble des salarié.e.s vers le bas, mais elle sera particulièrement défavorable aux femmes pour plusieurs raisons.

Edouard Philippe a menti en affirmant que les femmes seraient gagnantes avec leur réforme. A l’examen, il s’avère que les femmes seront les grandes perdantes.

Les femmes sont payées 26% de moins que les hommes du fait

- Du plancher collant : Les temps partiels (30% des femmes y sont enfermées) et la précarité

- Du plafond de verre : les femmes ont peu ou pas de déroulement de carrière :

- Des parois de verre : la moindre rémunération des métiers dans lesquels les femmes sont concentrées (tertiaire, éducation, social, santé…)

- De la part variable de la rémunération, c’est ce qui explique que les inégalités soient encore plus importantes chez les cadres

On retrouve évidemment ces inégalités à la retraite :

- la pension de droit direct des femmes est inférieure de 42 % à celle des hommes, cet écart est ramené à 29% une fois intégrée la pension de réversion et les droits familiaux

- les femmes partent en retraite en moyenne un an plus tard que les hommes,

- une femme sur 5 attend 67 ans, l’âge d’annulation de la décote (un homme sur 12),

- elles subissent malgré tout plus souvent la décote, du fait de carrières plus courtes,

- 37 % des femmes retraitées et 15 % des hommes touchent moins de 1000 € de pension brute (909 € nets).

Cette situation continue à se dégrader du fait des réformes passées.

2 – Les deux principes centraux de la réforme des retraites pénaliseront particulièrement les femmes

La prise en compte de toute la carrière au lieu des 25 dernières années et des 6 derniers mois dans le public.

Les périodes de temps partiel, d’interruption pour charges familiales ou de chômage ne pourront plus être neutralisées et feront baisser le montant des pensions. Pour s’en faire une idée, il suffit de regarder les écarts de pension F/H dans les retraites complémentaires AGIRC/ARRCO qui prennent déjà en compte toutes les années. A l’AGIRC, les écarts sont de 60%.

Le report indéfini de l’âge de la retraite

Le premier ministre l’a martelé : « il faudra travailler plus longtemps ». Pourquoi ? Parce que le principe de la réforme est de bloquer le financement de notre système de retraite à son niveau actuel, 14% du PIB, alors que la proportion de retraité·es dans la population augmente. Ce sera défavorable pour tout le monde mais plus particulièrement pour les femmes, qui ont déjà des carrières plus courtes : 40% des femmes et 32% des hommes partent aujourd’hui avec une carrière incomplète. Le temps des femmes est encore très différent de celui des hommes : ce sont elles qui s’arrêtent ou limitent leur activité pour élever les enfants ou s’occuper des personnes dépendantes.

Une réforme féministe devrait au contraire :

- Abaisser le temps de travail pour permettre aux femmes comme aux hommes de s’occuper des enfants

- Revenir à la prise en compte des meilleures années pour le calcul de la retraite

- Lutter contre le sous-emploi des femmes, les temps partiels et la précarité, et mettre en place un service public de la petite enfance pour permettre aux femmes de continuer à travaille

3 – Les droits familiaux remis en cause

Le gouvernement supprime :

- La Majoration de Durée d’Assurance (MDA), qui permet aux mères de valider 2 ans de cotisations par enfant dans le privé et 1 an dans le public. Ce dispositif permet à la fois de valider des années et d’améliorer considérablement le montant de la pension en partant avec une carrière complète.

- La majoration de pension de 10% pour le père et la mère des familles de 3 enfants ou plus.

À la place, une majoration de pension de 5% par enfant sera attribuée, mais pour l’un des deux conjoint.e.s au choix. Les projections démontrent que cela pénaliserait la majorité des mères, même si c’est elles qui prennent la bonification. Mais la bonification peut aussi être divisée en deux ou prise exclusivement par le père. Certaines femmes pourront donc ne plus avoir aucune compensation de leur maternité, ralentissement et interruptions de carrière alors que les écarts avec les carrières des hommes restent très importants !

Ces droits seraient financés par l’impôt alors qu’ils le sont aujourd’hui par les cotisations. Ils pourront donc être remis en cause à tout moment, et surtout, pour les ICTAM, placés sous conditions de ressources et plafonnés. (Voir l’étude de l’Institut de la Protection Sociale )

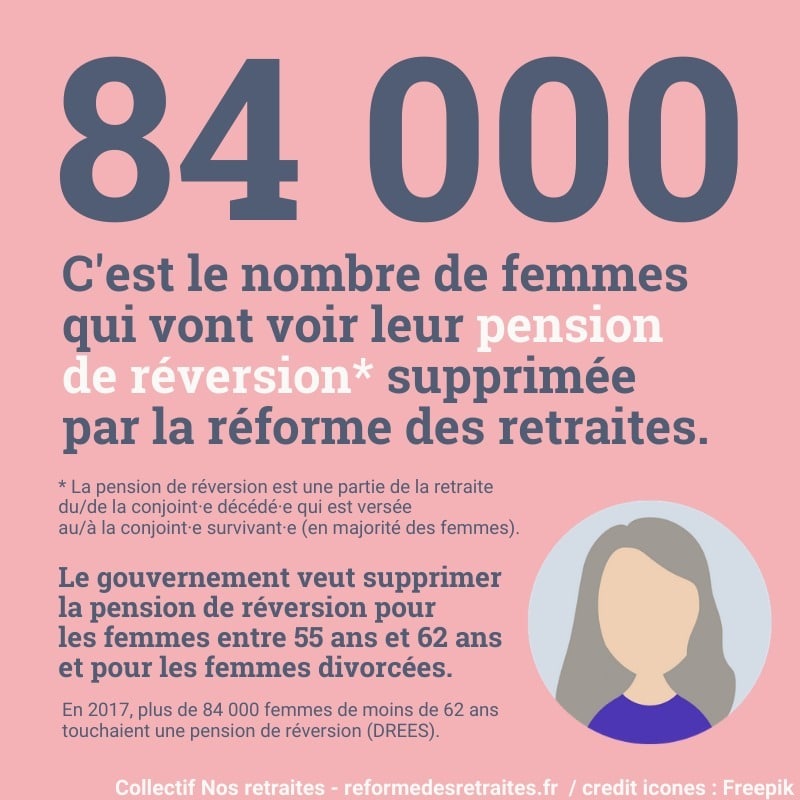

4 – La pension de réversion fragilisée

Les pensions de réversion, dont les bénéficiaires sont à 90% des femmes sont modifiées sur 3 points :

- Il faudra être à la retraite pour pouvoir toucher la réversion de son conjoint décédé. Aujourd’hui la réversion est accessible dès 55 ans dans le privé (sous condition de ressource dans le régime de base et sans condition dans les retraites complémentaires AGIRC/ARRCO) et sans condition d’âge dans le public. Ce sont aujourd’hui 120 000 femmes qui touchent une pension de réversion entre 55 et 64 ans

- La pension de réversion ne sera plus accessible après un divorce. 45% des mariages finissent par un divorce.

- Le mode de calcul de la pension de réversion sera modifié. Aujourd’hui elle assure 50% des revenus du conjoint décédé, demain elle devra maintenir 70% des revenus du couple. Pour de nombreuses personnes, cela conduirait à baisser le montant de la réversion, notamment quand il y a peu d’écarts de revenu entre les 2 conjoints.

Et bien sûr, toujours pas d’élargissement de la réversion aux couples non mariés et au PACS, alors que certains régimes spéciaux le prévoyaient !

5 – Pas de prise en compte de la pénibilité

Les départs anticipés sont supprimés

Ceci concerne notamment dans la fonction publique 400 000 femmes (sage-femmes, aides-soignantes, infirmières, …) qui bénéficient de la catégorie active et peuvent partir dès 57 ans. À la place, le « compte professionnel de prévention » (C2P)

Des critères restrictifs et discriminants…

Seuls 6 critères seront désormais pris en compte : les températures extrêmes, le bruit, le travail de nuit, le travail en équipes successives alternantes, le travail répétitif, les activités exercées en milieu hyperbare. Exit le port de charges lourdes, le travail posté etc. Des critères si restrictifs que le compte pénibilité ne bénéficie qu’à 3% des salarié.e.s du privé. Ils sont aussi très discriminants pour les femmes: 75% de ses bénéficiaires sont des hommes

Les seuils d’exposition pour valider des points sont très élevés. Pour les points liés aux températures, il faudrait avoir travaillé 6 mois de l’année (900 heures) dans des températures inférieures à 5°C ou supérieures à 30°C! Pour partir à 60 ans il faudrait avoir été exposé pendant au moins 25 années à un facteur de risque ou pendant 12,5 années à plusieurs facteurs… Seule inflexion annoncée, le travail de nuit pour lesquels les seuils seraient abaissés, mais sans aucune précision (actuellement il faut avoir travaillé 120 nuits par an !)

…permettant au mieux un départ à 62 ans

Le compte pénibilité permet au mieux un départ 2 ans plus tôt. Avec l’instauration de l’âge d’équilibre à 64 ans, le départ sans décote serait seulement à 62 ans !

De l’aveu même du Premier ministre, seules ¼ des aides-soignantes pourraient partir plus tôt, c’est-à-dire à 62 ans, alors qu’aujourd’hui elles peuvent toutes partir à 57 ans !

Rappelons qu’en France :

- l’espérance de vie en bonne santé stagne à 63,4 ans en moyenne…

- l’espérance de vie en bonne santé n’est que de 59 ans pour un ouvrier

- l’espérance de vie d’une infirmière est de 7 ans inférieure à celle de la moyenne des femmes.

6 – Pour les femmes fonctionnaires, la double peine

La prise en compte de toute la carrière au lieu des 6 derniers mois sera très défavorable aux fonctionnaires, notamment aux catégories A et B, qui, grâce aux grilles, ont des carrières (légèrement) ascendantes. Les femmes représentant 63% des fonctionnaires, elles sont particulièrement concernées.

Mais elles seront encore plus concernées car la « contrepartie » proposée par le gouvernement, la prise en compte des primes, non seulement sera insuffisante à neutraliser ce recul, mais en plus sera très discriminante pour les femmes.

En effet

- Les filières dans lesquelles les femmes sont concentrées ont peu ou pas de primes (éducation nationale, …)

- Dans les filières où il y a des primes, elles bénéficient plus aux hommes qu’aux femmes

En global dans la fonction publique, les hommes touchent 1/3 de primes de plus que les femmes.

7 – Des avancées en trompe l’œil

Le gouvernement prétend que sa réforme sera favorable aux femmes avec 3 arguments

« Il y aura un minimum de retraite à 1000 € »

Il oublie de préciser

- qu’il faudra avoir 64 ans pour y avoir accès au lieu de 62 ans aujourd’hui,

- qu’il faudra avoir une carrière complète, alors que 40% des femmes n’ont pas de carrière complète

- et que le minimum à 1000 € était prévu depuis 2003 dans la loi

« Toute heure travaillée sera validée »

Aujourd’hui, il faut travailler au minimum 150h SMIC pour valider un trimestre de retraite (soit en moyenne 12h/semaine). Le passage à un système par point permettrait de valider toute heure travaillée. Sauf que

- Cela concerne moins de 4% de femmes

4,5% des femmes travaillent moins de 15h/semaine. Souvent, elles cumulent ces heures avec des allocations chômage, ce qui leur permet malgré tout de valider un trimestre de retraite - Ceci ne rattrapera pas la pénalisation de la prise en compte de ces années dans le calcul de la retraite.

- Ceci ne compensera pas le recul très important du nombre de privés d’emploi indemnisés du fait de la réforme de l’assurance chômage, qui de ce fait là ne valideront plus de trimestre pour leur retraite

« L’âge pivot permettra aux femmes de partir à 64 ans au lieu de 67 ans »

Aujourd’hui, 20% des femmes sont obligées d’attendre 67 ans pour éviter la décote. Ce qui signifie que 80% des femmes partent plus tôt…Aujourd’hui, 60% des femmes (et 70% des hommes) partent à la retraite avant 62 ans. Pour la majorité des femmes, l’âge pivot à 64 ans se traduira par une baisse de pension ou par un départ plus tardif…

8 – Mettre fin aux inégalités femmes hommes : la solution !

Réaliser enfin l’égalité salariale permettre non seulement de mettre fin à une injustice flagrante mais aussi de dégager les ressources nécessaires pour financer notre système de retraites. Augmenter les salaires des femmes, c’est augmenter les cotisations et donc le financement des retraites !

La CGT propose notamment :

- L’instauration d’une surcotisation patronale retraite pour toutes les entreprises qui ne respectent pas l’égalité salariale

- Le paiement de la cotisation retraite de l’employeur à temps plein pour tous les temps partiels de moins de 24h de façon à garantir des droits pour les salarié.e.s et à pénaliser les employeurs qui abusent des temps partiels courts.

- L’ouverture immédiate de négociations pour la revalorisation des métiers dans lesquels les femmes sont concentrées.